{kind=link}

El Gobierno de Mendoza propuso modernizar la valuación de los inmuebles rurales, incorporando Inteligencia Artificial. Este cambio repercutirá en el pago del Impuesto Inmobiliario, especialmente de campos ubicados en zonas premium, que tienen alto valor de mercado.

Se trata de una de las novedades más importantes del proyecto de Ley Impositiva 2026 que presentó el ministro de Hacienda, Víctor Fayad, en la Legislatura provincial, junto al proyecto de Presupuesto.

Siguiendo la transformación del catastro provincial, el proyecto propone utilizar modelos de valuación masiva basados en Inteligencia Artificial, específicamente machine learning, para determinar el valor fiscal de los inmuebles rurales.

La metodología del Observatorio del Mercado Inmobiliario de Mendoza, que ya se usa para inmuebles urbanos, se ampliará para incorporar también parcelas del ámbito rural y de secano.

Esto significa que, al igual que sucedió desde el año pasado con las propiedades urbanas, las valuaciones rurales comenzarán a tener en cuenta variables propias del mercado inmobiliario, en lugar de depender exclusivamente de características físicas tradicionales como la construcción, el terreno, etc.

Nuevo Impuesto Inmobiliario para algunos

“Así como incorporamos mejoras no declaradas de la zona urbana a las bases imponibles, lo que pretendemos hacer en 2026 es actualizar las propiedades rurales a valor de mercado”, explicó el ministro Víctor Fayad en la Legislatura.

Según dijo, la Ley de Avalúo hoy en día considera valores de hace 30 años, lo que termina generando distorsiones en el Impuesto Inmobiliario que pagan los inmuebles rurales. Por ejemplo, dijo, hay zonas del Valle de Uco, altamente cotizadas en el mercado, que tributan mucho menos que otras zonas de menor valor.

Así, contó, una hectárea de Gualtallary, en Tupungato, está pagando casi la mitad de lo que paga una hectárea de Nueva California, en San Martín. O una en la zona turística de Tunuyán paga 50% menos que una de Los Barriales, en Junín. Lo mismo sucede, puntualizaron desde Gobierno, en campos de Luján de Cuyo o de Maipú.

“Eran valores de hace 30 años y lo único que se ha hecho es actualizar según inflación. Entonces se generan estas distorsiones”, explicó el ministro sobre la razón que llevó al Gobierno a introducir la nueva metodología de cálculo.

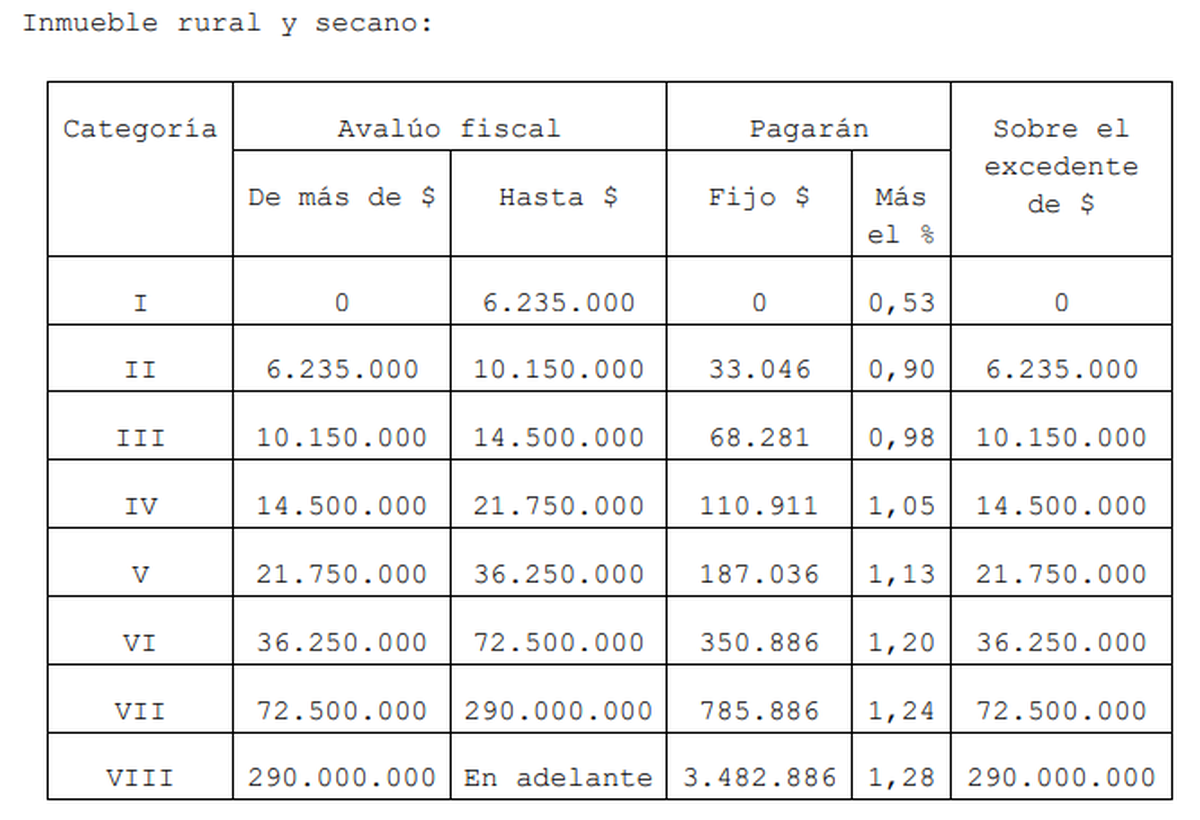

Cálculo del Impuesto Inmobiliario para inmuebles rurales y de secano

El impuesto mínimo anual se actualiza en el proyecto 2026. En 2025 era de $30.100 –para todas las propiedades-; y para 2026 se propone aumentarlo a $43.645.

Los rangos de avalúo fiscal para determinar la alícuota también reflejan una actualización de los valores de las propiedades. Por ejemplo, la primera categoría para inmuebles urbanos en 2025 iba hasta $2.250.000; y en 2026, la primera categoría para inmuebles urbanos, de interfaz, rurales y de secano ahora va de $0 hasta $6.235.000.

En el caso de los inmuebles rurales y de secano, el proyecto establece una escala de alícuotas progresivas específica, diferente a la aplicada a los inmuebles urbanos y de interfaz.

La tabla para el cálculo del Impuesto Inmobiliario para propiedades rurales en 2026 es la siguiente:

El impuesto por la venta de un inmueble rural

El proyecto Impositiva 2026 actualiza el Valor Inmobiliario de Referencia que se utiliza como base imponible para el Impuesto de Sellos en operaciones de transferencia de inmuebles. En el caso de las propiedades rurales y de secano, se fija en cuatro veces el avalúo fiscal vigente.

Este valor puede ser impugnado por el contribuyente si lo considera inadecuado, reza la iniciativa.

Otros cambios en la Ley Impositiva 2026

Baja de Ingresos Brutos para actividades agrícolas

El proyecto de Ley Impositiva 2026 propone una reducción en las alícuotas del Impuesto sobre los Ingresos Brutos para el sector rural; particularmente para servicios conexos a la agricultura, caza, silvicultura y pesca.

Esta disminución representa una baja en la presión fiscal del 13% en comparación con 2025 para dichas actividades.

Qué pasa con los baldíos en la Ley Impositiva 2026

El criterio para la estructura y los porcentajes del adicional para terrenos baldíos cambia en el proyecto 2026 y se basa en la zonificación del Plan de Ordenamiento Territorial (Ley N° 8999), no en el monto del avalúo:

- Incremento del 600%: para baldíos en zonas densificadas o donde se considere conveniente densificar (que no estén en barrios privados).

- Incremento del 300%: para los demás casos no alcanzados por el punto anterior.

- Mínimo del Adicional: se establece que el adicional no podrá ser inferior a 2 veces el impuesto inmobiliario mínimo, es decir, $87.290 (2 x $43.645).

Nuevas exenciones al Impuesto Inmobiliario

Por otra parte, el proyecto de Ley Impositiva 2026 propone incorporar dos nuevas exenciones al Impuesto Inmobiliario en el Código Fiscal:

- Exención por desposesión ilegítima: se propone eximir del impuesto al titular registral que haya sido desposeído ilegítimamente de su inmueble. Para ello, debe haber iniciado una acción judicial de reivindicación y no tener deudas sobre la propiedad. La exención tendría una vigencia máxima de dos ejercicios fiscales.

- Exención del Impuesto Inmobiliario para establecimientos educacionales: se incorpora una exención para los inmuebles destinados a establecimientos educativos incorporados a los planes de enseñanza oficiales.

Fuente: www.diariouno.com.ar