{kind=link}

De aprobarse la Ley Bases, que hoy está en discusión en el Senado, perderán vigencia las leyes que habilitan planes de pago para aquellos que no cumplen con los 30 años de aportes necesarios para jubilarse. ¿Qué puede hacer hoy una persona que ya cumplió la edad o está pronta a cumplirla, no completa los años de aporte y aún no tiene abrochada una moratoria?

Las abogadas Marcela Micames y Marisa Uceda explicaron cómo está la situación en ANSES y qué alternativas tienen aquellos que están impacientes por jubilarse.

Posibilidades técnicamente hay, porque las leyes están vigentes; la traba se presenta porque “no hay turnos en ANSES para nadie”. Tan es así que hasta aquellos que tienen la edad jubilatoria y los aportes completos tampoco pueden conseguir iniciar su trámite.

“ANSES no sabe si el que pide el turno tiene o no los 30 años de aporte, entonces prefiere no dar turnos para jubilaciones en general”, cuentan las abogadas, que en el día a día ven la desesperación de muchos de sus clientes.

Cómo comprar años de aporte antes de que caiga la moratoria

La ley 27.705 de marzo del año pasado puso en vigencia el Plan de pago de deuda previsional, para que personas con o sin edad jubilatoria que no llegan a los 30 años de aporte, puedan ingresar al sistema aportes previsionales y así acceder a la prestación.

Esa norma, que es la moratoria que hoy está vigente, da la posibilidad de comprar aportes de lapsos hasta diciembre del 2008 -para aquellos que ya llegaron a los 60 o a los 65 años, según sean mujeres o varones-, o hasta marzo del 2012 -para trabajadores en actividad-.

Esta ley es la que deroga el proyecto de Ley Bases que está siendo analizado en el Congreso.

¿Y entonces qué? Lo que aconsejan las abogadas, aunque reconocen que es prácticamente imposible, es conseguir turno en ANSES lo antes posible. Carlos Gallo, ex jefe de ANSES en Cuyo, dijo que se dan unos 200 turnos diarios para diferentes trámites pero que para jubilaciones el sistema da turnos por lo menos para dentro de un mes.

Teniendo en cuenta que la Ley Bases aún está en veremos y que es posible que vuelva a Diputados con modificaciones, el consejo es insistir en la web hasta conseguir un turno, sea para cuando sea. Con suerte, mientras no se apruebe el proyecto oficialista, algunos podrán iniciar su plan de pago.

Esta es la primera posibilidad para acelerar la jubilación antes de que caiga la moratoria: turno en mano, sacar el plan de pago y pagar la mayor cantidad de cuotas posible. ¿Por qué? Porque si se cae el programa con la Ley Bases, lo más probable es que ANSES elimine de su web el sistema que permite al usuario generar el VEP para seguir pagando.

Comprar un mes de aporte (Unidad de Pago de Deuda Previsional) cuesta unos $18.000. Eso es el equivalente al 29% de la base mínima imponible de la remuneración del artículo 9 de la Ley Jubilatoria 24.241.

Así, por ejemplo, una persona a la que le faltan 4 años de aporte completos, es decir 48 meses, tiene que multiplicar la cantidad de años por 12 por $18.000 para conocer el total de la deuda previsional.

En el ejemplo, serían $864.000. En el contexto habitual previo a la decisión de la Nación de derogar la moratoria, la persona iba pagando un monto mensual “x” en la cantidad de años que le conviniese hasta 120 meses. Pero ahora, con la posibilidad latente de la caída del plan de pago, lo que sostienen las especialistas es “pagá todo ya, como sea”.

En ese “como sea” entran en juego los pedidos de préstamo, o hasta las ventas de autos para poder cancelar deudas jubilatorias.

“Muchas personas usaron el préstamo de ANSES de fines del año pasado para cancelar o pagar lo más que podían de sus planes de pago”, cuenta Uceda. “Otros, lo que hacen es pedir un préstamo de ANSES para jubilados a través de un pariente o amigo y con eso pagar las UPDP“, aporta Micames.

Un dato importante a tener en cuenta: sí sigue vigente el decreto que reconoce un año de aporte a las mujeres por cada hijo nacido con vida, o 2 años de aporte por hijo adoptado, el reconocimiento adicional de un año de aporte por hijo con discapacidad y el de 2 años adicionales en caso de que haya sido beneficiaria de AUH por al menos 12 meses.

¿Quiénes pueden iniciar el trámite para comprar aportes? Todos aquellos que tengan por lo menos 10 años menos que la edad jubilatoria, es decir 50 en el caso de las mujeres y 55 en el caso de los hombres.

Una alternativa para comprar años de aporte que pocos conocen

La abogada previsional Marcela Micames recordó que también existe la posibilidad de comprar aportes como monotributista. Para eso hay que inscribirse en el régimen de regularización voluntaria de AFIP y optar por el plan de facilidades de pago (moratoria).

“Si en algún momento hicieron aportes como monotributista y dejaron de pagar, hoy conviene cancelar la deuda y seguir pagando”, aconsejó Micames. Al momento de jubilarse, esas personas cobrarán la mínima.

¿Y si sale la Ley Bases, qué posibilidades habrá para jubilarse con menos aportes?

Si finalmente se aprueba la Ley Bases, se deroga la ley 27.705 y el Gobierno nacional no pone en vigencia una nueva moratoria, quedarán dos posibilidades para quienes no lleguen a los 30 años de aporte.

El dictamen de mayoría en la Cámara de Diputados agregó al artículo la posibilidad de jubilarse con una prestación proporcional equivalente a la PUAM (Pensión Universal para el Adulto Mayor).

Esa Prestación de Retiro Proporcional tiene en cuenta los aportes realizados hasta el momento de iniciar el trámite. Si el cálculo de los aportes que tenga supera montos de jubilación mínima, cobrará una jubilación proporcional a los años que aportó.

Si los montos no son suficientes, el monto mensual a cobrar será del 80% de una jubilación mínima, actualizable por la Ley de Movilidad.

El primero de los casos “hubiese servido por ejemplo para los empleados del Banco Mendoza o de YPF que fueron echados con más de 20 años de aportes y sueldos muy buenos”.

El problema de la edad

El texto que salió con dictamen de Diputados equipara esta nueva prestación a las características de la PUAM, que en su momento fue pensada para varones y con el requisito de la edad jubilatoria de estos para acceder. Es decir que, de entrar en vigencia, solo será accesible para personas de 65 años o más.

En este punto tienen que poner especial atención las mujeres.

La edad jubilatoria para ellas es a los 60 años, tengan o no años de aportes suficientes. Si no los tienen pero están trabajando y tuviesen que esperar a los 65 para iniciar el trámite para la Prestación de Retiro Proporcional, deberán pedir la prórroga de actividad en el trabajo (importante porque para la base jubilatoria se tienen en cuenta los últimos 10 años).

“Y atención porque mucha gente no lo sabe -dice Marisa Uceda-: a la prórroga laboral hay que pedirla un año antes de llegar a los 60. Si no lo hacen, el empleador puede intimarlas a jubilarse y pueden quedarse sin trabajo mientras esperan a los 65″.

Más de 10.000 mendocinos por año se jubilan con planes de pago

La caída de la moratoria o plan de pago puede calar profundo en Mendoza, especialmente entre las mujeres.

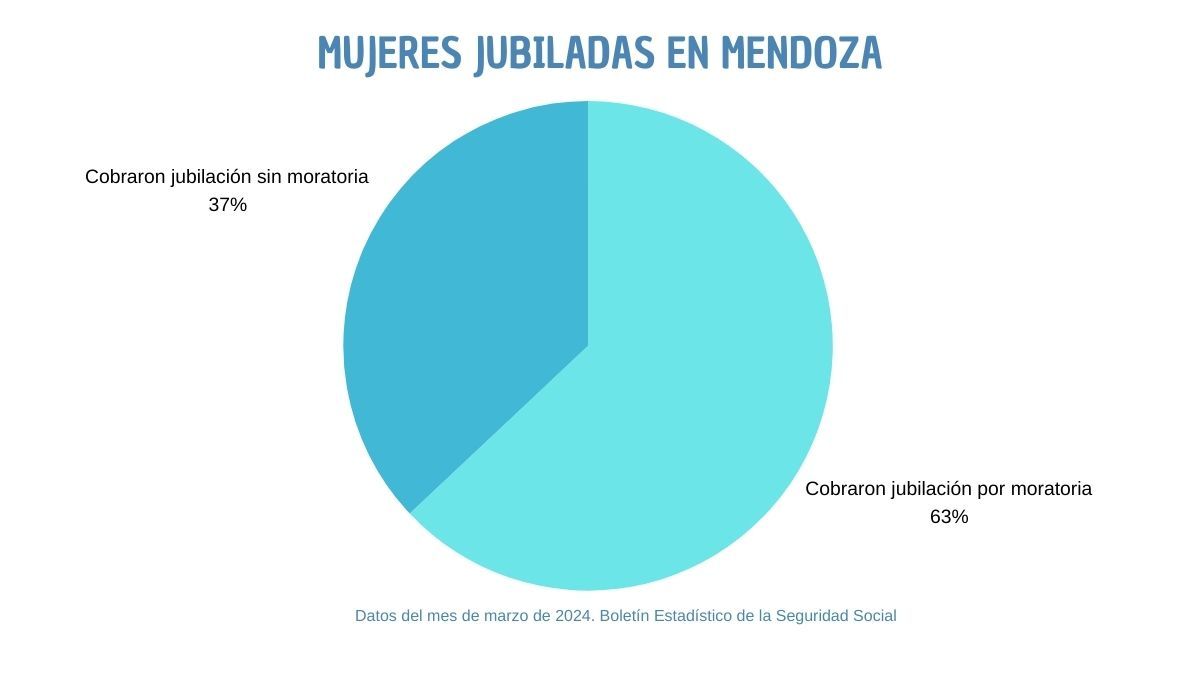

Es que el 63% de las mujeres jubiladas que hay en la provincia lograron jubilarse gracias a una moratoria, según los datos del mes de marzo del Boletín Estadístico de la Seguridad Social.

Ese boletín da cuenta de que de un total de 234.093 mujeres que cobraron jubilación en marzo, 147.456 estaban jubiladas por moratoria y solo 86.637 lo hicieron cumpliendo el requisito de edad y años de aporte que requiere la Ley jubilatoria.

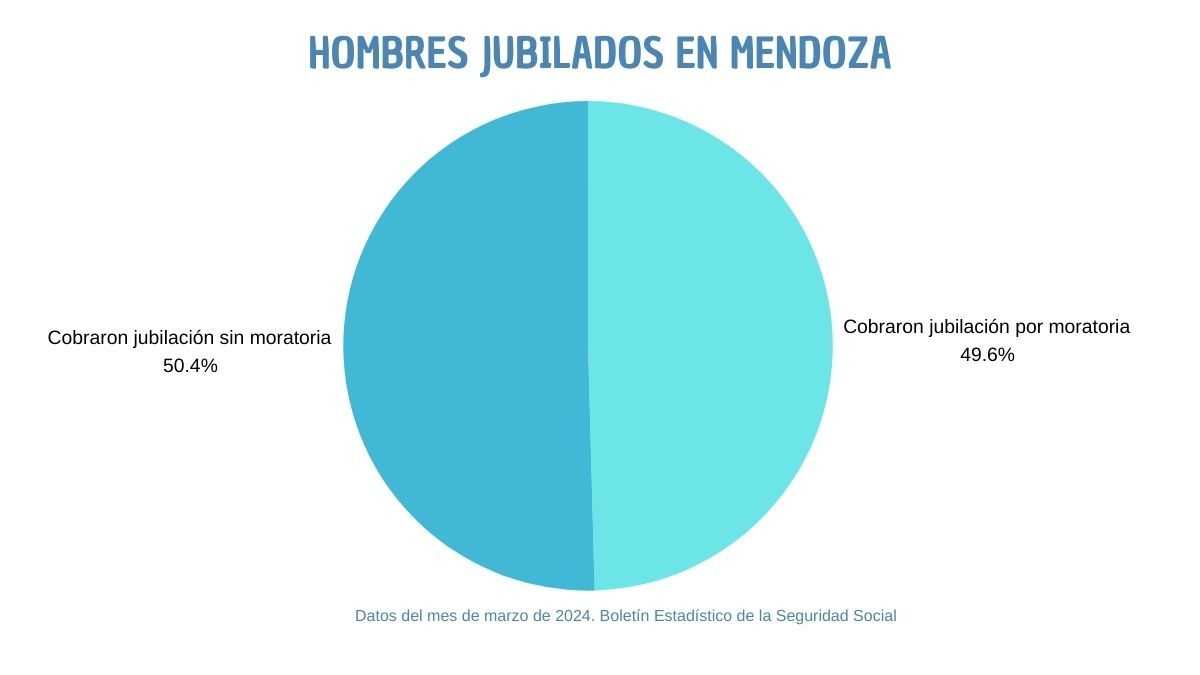

En los hombres, la proporción es diferente pero no por eso deja de ser preocupante: de los 115.580 varones que cobraron jubilación en marzo, el 49,50% llegó a jubilarse gracias a un plan de pago.

Según datos aportados por Gallo, ex administrador de la ANSES en Mendoza, en un año de su gestión (desde agosto del 2022 hasta septiembre del 2023), se jubilaron 13.000 mendocinos con planes de pago.

Esto lo lleva a la conclusión de que “la caída de la moratoria hará que, en promedio, unos 10.000 mendocinos por año no puedan jubilarse”.

Fuente: www.diariouno.com.ar